毎月3万円を積立て、金利3%の複利で運用したら、

10年後には一体いくらになっているだろう・・・

こんなことがパッと計算できたら、いいと思いませんか。

今回の記事を最後までお読みいただければ、それが簡単にできるようになります。

複利の「考え方」については、前回の記事でお話した通りです。複利で時間を味方につけた効果はバツグンってことでしたね。

まだお読みでない方はこちらからどうぞ。

今回は、定期的に積み立てをしながら、複利で運用する場合はどうなるのか、というお話です。

定期積立しながら複利運用した金額は、どうやって計算する?

実は、簡単な計算方法があります。

具体的にはこんな式です。

運用後の元利合計金額

=毎年の積立金額×係数

この係数は「年金終価係数」という名前がついていますが、小難しい名称自体はどうでもいいです。

積立金額に係数を掛ければ、積立てしながら複利運用した後の元利金合計が計算できる、ということを覚えておいてもらえればOKです。

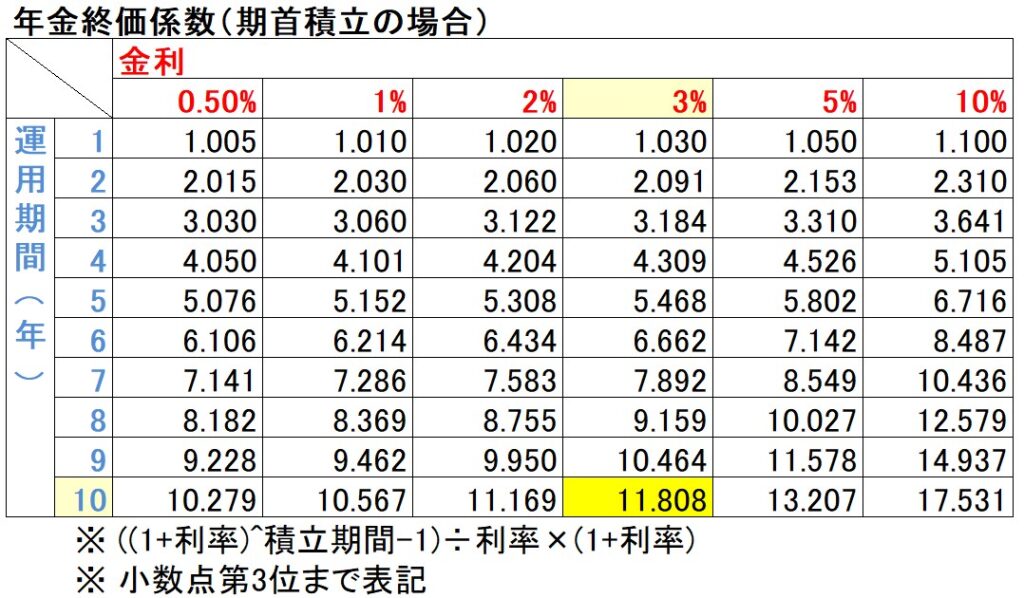

係数はどうやって見たらいいのか

私の方で係数表を作成しました。

こちらをご覧ください。

例えば、毎年年初に10万円ずつ積み立てていくとします。

運用期間(積立期間)10年間、3%の金利で運用するとなると、係数はこの表で10年と3%がぶつかったところ、すなわち、11.808が計算に用いる係数です。

すると10年後の元利金合計はこのように計算できます。

10万円(積立額)×11.808(係数)

=118万800円(税引前)

10年間で積立てた額は100万円ですが、積立した元本は複利で運用されるので、18万円ほどの利息が付くことがわかります。※税金等は考慮していません。

年金終価係数はどうやって出すの?

あなたはここで、こんなことを思ったかもしれません。

積立額に係数を1回掛ければ、積立後の元利金合計を算出できることわかった。

でも、その係数(年金終価係数)ってどうやって出てきたんだ・・・?

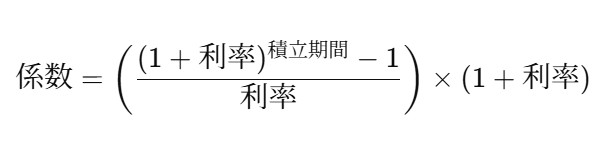

結論から言うと、係数はこれで算出できます。(期首積立の場合)

これは高校の時にやった等比数列の和の公式から導き出されます。

ここまでくると、頭痛がしているかもしれないので、係数を導き出すための詳細な計算までは省略します。^^;

毎月積み立てる場合は、どうやって計算する?

実際の積立は、毎月なんだけど・・・その場合はどうなるの?

という疑問が浮かんでいるかもしれません。

毎月3万円コツコツ積み立てて複利で運用したら、10年後には元利合計でいくらになってる?みたいなやつですね。

この場合、年1回の積立を前提とした「年金終価係数」はそのままは使えません。

どうするか。

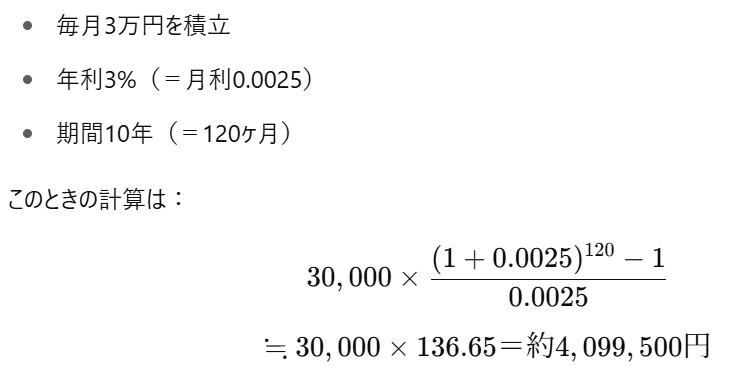

月次積立しながら、複利運用する場合の元利合計は、以下のように計算します。

※年利を12で割って、月利を計算

※月数というのは、積立回数なので積立年数×12ヵ月で計算

具体例で見てみましょう

元本は360万円(3万円×120回)ですが、およそ40万円近い利息がついていることがわかります。

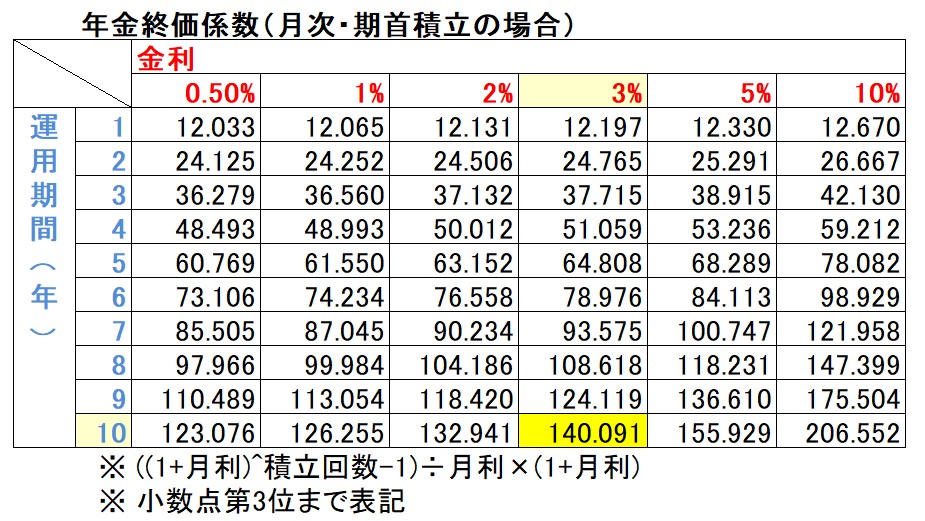

係数で一発! 月次版の「年金終価係数」もつくってみた

毎月積立用の係数表を作ってみました。

たとえば、年利3%・期間10年なら、係数は「140.091」です。(小数第3位まで)

この数字さえわかれば、さっきのように、

毎月の積立額×係数で将来の元利合計額

でパッと計算できるわけです。

掛け算1回で算出することができるので便利ですね。

まとめ|「毎月の積立 × 複利」のチカラ

今回ご紹介したように、「毎月の積立」を「複利」で運用するだけで、時間とともにお金は驚くほど大きく育っていきます。

- 3万円を10年間、月利0.25%で積み立てると約434万円に

- 複利効果によって、元本360万円に対して約74万円の利息がつく計算に

月々コツコツの積み重ねも、「時間を味方につける」ことでここまでの差が生まれます。

これは知っているかどうか、やっているかどうかだけの違いです。

おまけ|「お金の話」って、自分ごとにしにくい?

「投資とか運用って、なんだか遠い話」

「自分には関係ない気がする」

そんな声をよく耳にします。

でも実際には、**毎月の積立も、老後の備えも、家の管理や相続も、全部“お金の話”**です。

株式会社まっとうでは、不動産や相続に関わる「お金まわりのご相談」も承っています。

今すぐ何かを決める必要はありません。

「モヤモヤしてるけど、誰に聞いたらいいか分からない…」

そんなときは、一度お気軽にお声がけください。